DOCUMENTOS ARCHIVO SIMÓN RUIZ – 34 / JULIO – AGOSTO 2021

Cuaderno de feria

Medina del Campo, 17 de junio de 1584 – 7 de agosto de 1586

Manuscrito sobre papel, encuadernación en pergamino / 21 x 15,5 cm

Archivo Simón Ruiz. ASR, CC, L 95

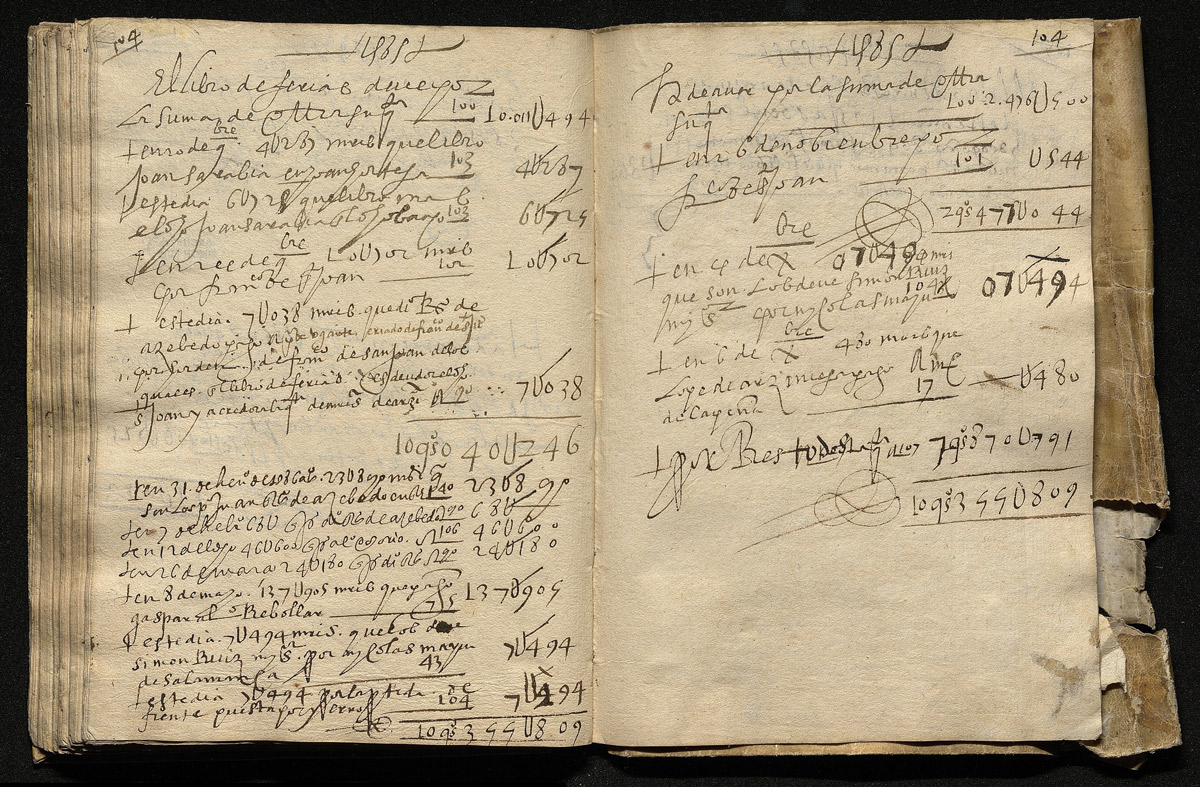

Los cuadernos de feria son libros auxiliares de contabilidad cuyo formato es el de pequeños libros mayores de 15 x 22 cm (tamaño octavilla) destinándose sus primeras páginas a recoger el índice de las cuentas en ellos contenidas, siendo su función similar a la de los denominados «escartafacci» italianos o «carnets de pagements» franceses, consistente en facilitar el pago por compensación (reencuentro) de las letras que vencen en una misma feria.

En España esta tarea era mucho más sencilla que en el resto de Europa debido a la existencia de los cambios o bancos, cuyo oficio consistía precisamente en facilitar dicho reencuentro de efectos abriendo cuentas a los mercaderes que acudían a las ferias y efectuando la compensación de las deudas. Sin embargo la función del cambio o banco no debe ser sustitutoria de la contabilidad del mercader, quien, al menos, debe comprobar que las compensaciones que a él le afectan se han practicado correctamente, función de análisis cuyo soporte contable radica precisamente en estos cuadernos de ferias.

Nos hallamos, pues, en realidad, ante auténticos libros mayores llevados por Debe y Ha de haber para cada cuenta personal abierta y que tienen un entronque directo con los libros de contabilidad. Así el cuaderno de ferias nº 95 que registra las compensaciones de ferias habidas entre el 17 de junio de 1584 y el 7 de agosto de 1586, destina nueve dobles hojas a anotar las operaciones registradas en el mayor de feria, denominándose la correspondiente cuenta «el libro de ferias».

Estos libros arrastran página tras página las sumas del debe y del haber, dejando las cuentas sin saldar al finalizar el período contabilizado; así, la mencionada cuenta del libro de ferias registra en sus últimas páginas unas sumas deudoras de 8.093.635 mrs y acreedoras de 29.962 mrs (hojas nº 107). En ocasiones aparecen cuentas tachadas o se dejan páginas en blanco, operando en ellos como lo que en definitiva son: libros auxiliares de la contabilidad.

La implantación de estos cuadernos de feria en la contabilidad de los Ruiz es muy tardía, iniciándose en junio de 1584, abarcando cada cuaderno varios períodos feriales hasta 1596; solamente a partir de octubre de este último año y hasta marzo de 1606 se utilizan uno o varios cuadernos por feria (hasta tres cuando es preciso). En el Archivo Simón Ruiz se conserva un total de 62 cuadernos de ferias.

Ricardo Rodríguez González

Profesor Titular Jubilado de la UVa

Dpto. de Economía Financiera y Contabilidad

BIBLIOGRAFÍA

RODRÍGUEZ GONZÁLEZ, R., Los libros de cuentas del mercader Simón Ruiz. Análisis de una década (1551-1560), 6 tomos, Tesis doctoral presentada en la Universidad de Valladolid, 1990, pp. 311-315.

IDEM, “Los libros de contabilidad conservados en el archivo de los Ruiz de Medina y sus correlaciones”. Cuadernos de investigación contable, vol. 4, nº 1 y 2, Sevilla, primavera-otoño 1992, pp. 157-169.